Аналитическая компания GfK в рамках конференции для ритейлеров GfK Retail Day 2019 представила обзор ключевых трендов FMCG-ритейла.

По данным Потребительской панели GfK

[1], рынок FMCG в России находится в зеленой зоне, рост рынка составил +6,5%, что выше инфляции.

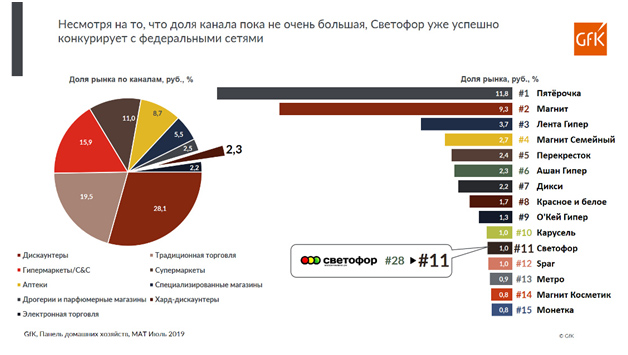

Дискаунтеры продолжают удерживать лидерство среди каналов продаж товаров повседневного спроса и растут в денежном выражении на +11,2%. Наиболее агрессивно развивается сегмент жестких дискаунтеров (+59,2%).

Лидером и ключевым драйвером роста в канале жестких дискаунтеров выступает Светофор, занимающий уже 11 место в рейтинге FMCG-ритейлеров в России (28 место годом ранее).

За последние два года из-за постоянно растущей доли промо, восприятие выгодности регулярных цен значительно снизилось

[2]. И назрела потребность покупателей в «действительно дешевом» магазине с всегда низкими ценами. Эту потребность успешно выявил Светофор и другие сети с аналогичной стратегией, благодаря чему формат окончательно выделился в отдельный канал.

Агрессивное развитие канала жестких дискаунтеров это одновременно и угроза и возможность. GfK выделяет три потенциальных вектора развития, чтобы в текущих условиях рынка оказаться в выигрыше:

Возможность 1: Фокусироваться на другой целевой аудитории или миссии.

Жесткие дискаунтеры привлекают определенную группу покупателей. В первую очередь, тех, для кого цена важнее всего. Открытием стало то, что миссии покупателей Жестких дискаунтеров очень схожи с миссией покупателей Гипермаркетов: большая доля покупок в этих каналах приходится на крупные и очень крупные покупки: 81% и 69% соответственно. Однако, если посмотреть на состав покупательской аудитории, то Гипермаркеты привлекают так называемую «деловую» аудиторию - покупателей, предпочитающих делать крупные закупки раз в неделю. Гипермаркетам стоит сконцентрироваться на том, чтобы удержать аудиторию «деловых» и лучше понять, из чего складывается высокое качество покупательского опыта, которое ценит эта аудитория. Супермаркетам и «удобным» дискаунтерам стоит сконцентрироваться на более мелких миссиях.

Возможность 2: Работа с ассортиментом.

Если все же приходится конкурировать за внимание той же аудитории, которая ходит в Жесткие дискаунтеры, то стоит проанализировать категории с нереализованным потенциалом, которые формат не закрывает или закрывает на очень базовом уровне. Например, хлеб, алкоголь, товары для животных и целый ряд других. Для Жестких дискаунтеров эти категории тоже могут стать территорией для развития.

Возможность 3: Присоединяться.

И, наконец, тренд можно поддержать и попробовать выделить новый формат в рамках существующей сети. Среди успешных примеров можно выделить дискаунтер «Хороший», принадлежащий ТД Командор, а также дискаунтер «Батон», принадлежащий сети гастрономов «Красный яр».

«На российском ритейл-рынке сейчас очень непросто, но интересно. Это период, когда многим сетям нужно активно искать свое место в изменившемся ритейл-пространстве. Данные исследования GfK Retail Monitor показывают, что то, как себя видит ритейлер, и как его видят потребители, – уже не всегда совпадает. Более того, те сети, которые испытывают в текущем периоде проблемы с ростом, и в глазах покупателей выглядят невнятно. Пришла пора сориентироваться в новом конкурентном ландшафте и, как минимум, разобраться, что хочет потребитель, и где есть возможности для роста», - говорит Виктория Давитаиа, руководитель ритейл-сектора отдела исследований потребительской панели GfK Rus.

[1] Здесь и далее приведены данные за период с августа 2018 по июль 2019 в сравнении с аналогичным периодом годом ранее

[2] По данным синдикативного исследования GfK Retail Monitor. Измеряет отношение потребителя к федеральным и локальным ритейлерам на основе более 50 KPI, и дает аналитику сильных и слабых сторон различных сетей.

Источник: ГфК Русь, Панель домашних хозяйств, FMCG вкл. свежие продукты (2008-2015 – 10 000 ДХ, 2016-MAT июль 2019 – 20 000 ДХ)

Источник: ГфК Русь, Панель домашних хозяйств, FMCG вкл. свежие продукты (2008-2015 – 10 000 ДХ, 2016-MAT июль 2019 – 20 000 ДХ)

Источник: Потребительская панель GfK, 20 000 ДХ, FMCG вкл. свежие продукты, за период с августа 2018 по июль 2019 г.

Источник: Потребительская панель GfK, 20 000 ДХ, FMCG вкл. свежие продукты, за период с августа 2018 по июль 2019 г.

Источник:

gfk.com